完全不一样!免税、不征税、零税率有什么区别?

来源:欣飞财税咨询河北有限公司 时间:2023-06-20 浏览量:320次免税、不征税、零税率虽然看起来都是不交税的意思,但区别可大了!快跟小编一起来看下!

免税、不征税和零税率都属于不用交税,但别还是很大的!千万不要搞混了!

01

概念上的区别

1.免税

2.不征税

不征税收入是指从性质和根源上不属于企业营利性活动带来的经济利益、不负有纳税义务并不作为应纳税所得额组成部分的收入。如财政拨款、依法收取并纳入财政管理的行政事业性收费、政府性基金以及国务院规定的其他不征税收入。

3.零税率

零税率,是以零表示的税率,指用于表示某种课税对象和某个特定环节上的课税对象。税率为零是指纳税人对于本环节上的课税对象不进行纳税,并对于在以前各环节上转移过来的税款也须退还,才能实现税率为零。

零税率应用在以下方面,包括国际运输服务、航天运输服务、向境外单位提供的完全在境外消费的下列服务 (如研发服务、合同能源管理服务、设计服务以及电路设计及测试服务等) 。

其中,增值税对产品的出口实行零税率,即对于纳税人在出口产品上可以实行不征收本环节增值税额,其目的在于鼓励出口,以便于我国出口产品能够在国际上以不含税价参与到竞争中。

02

在进项税额抵扣

及发票上有什么区别?

说完了概念上的区别,免税、不征税和零税率体现在进项税额抵扣和发票上又有哪些不同呢?

1.免税

比如:根据财税【2020】第8号文中规定的,对疫情期间,纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

2.不征税

在实务中存在未发生销售行为,但已收到款项,需要开具的情形,这时候通过开具“不征税发票”,来解决发票开具与纳税义务发生时间的矛盾,从而避免重复征税。

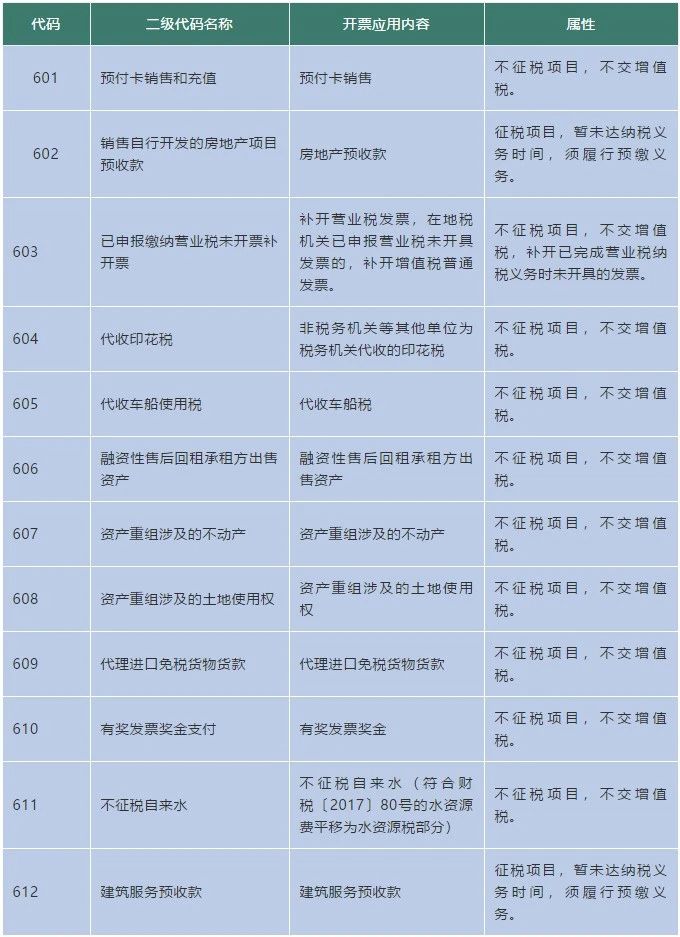

不征税发票截止目前的开票系统中已拓展至12项,列举如下:

一般而言,免税政策都是执行在企业和个人上,经常被用来激励企业发展和提高个人收入,以此促进经济社会发展。一般而言,免税政策的意义在于激励企业发展,提高个人收入,促进经济社会发展,推动劳动力市场朝着高质量、有效率发展,提高发展效率、改善公共服务,提高经济效益。

3.零税率

1.免税

不能抵扣进项税额。根据国家政策的需要,免除纳税人在销售环节应缴纳的增值税,适用于一般纳税人和小规模纳税人,因为享受免税的优惠政策,所以相应的免税收入对应的进项税也不得抵扣,需要做进项税转出处理。

2.不征税

不能抵扣进项税额。

不征税项目本就不在增值税的征税范围内,更别说能否抵扣进项税额了。

3.零税率

进项税额抵扣的区别:

- 上一篇:代开发票有哪些风险?

- 下一篇:税务局的税负率是什么?

最新文章

-

-

在石家庄办理增值电信许可证的流程是什么?

2024-09-195

-

石家庄办理增值电信许可证多长时间可以拿到证?

2024-09-194

-

在石家庄办个烟草证,多长时间可以拿到手?

2024-09-1813

-

在石家庄办理危险化学品经营许可证的流程是什么?

2024-09-189

-

有了数电票,税控盘也未注销 之前的发票怎么红冲?

2024-09-1422

-

阅读排行

-

-

符合免收增值税税控系统技术服务费政策且已缴 2019 年度服务费的 小规模企业退费申请填写说明

2019-03-055371

-

欣飞工商为创业者提供超值套餐服务

2017-07-204033

-

最新签约河北叮叮电子商务有限公司代理记账服务

2017-02-193687

-

工商总局调整新版营业执照板式 加载统一社会信用代码

2017-03-283516

-

公司关于2019年春节放假安排通知

2019-01-233510

-

关于年底涉税业务停止办理的通知

2018-12-253490

-

欣飞代理记账 深度学习财税行业管理体系暨股权激励

2018-12-233469

-

欣飞工商服务网新版正式上线

2017-02-193326

-

石家庄公司注册代理结账哪家公司好?

2017-03-283301

-

公司企业住所变更登记提交材料

2017-03-283282

-